POR QUÉ EL CRÉDITO IMPORTA

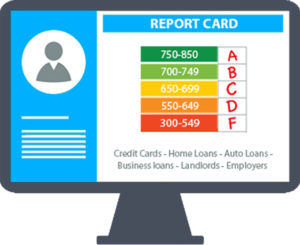

SISTEMA DE CLASIFICACIÓN

Piense en su puntuación de crédito como una tarjeta de informe. Cuanto mejor sea la puntuación, mayor será la calificación que obtendrá de los acreedores, prestamistas, propietarios e incluso posibles empleadores.

Un buen puntaje crediticio se utiliza para algo más que para obtener una tarjeta de crédito o un préstamo. El puntaje crediticio demuestra su historial de pago de sus deudas a las entidades que le prestan dinero.

AHORRANDO MÁS DINERO

Tener un buen crédito puede ahorrarle potencialmente cientos, si no miles de dólares cada año en su préstamo hipotecario, tarjetas de crédito, préstamo de auto, seguro de auto, e incluso al solicitar una propiedad de alquiler.

Veamos algunos ejemplos a continuación para ayudar a ilustrar los ahorros potenciales.

COMPRAR O REFINANCIAR UN PRÉSTAMO HIPOTECARIO

Una puntuación de crédito más alta puede ayudarle a calificar para obtener tasas de interés más bajas en su préstamo hipotecario. Cuando se contrata una hipoteca para financiar la compra de una casa, los intereses que se le cobran pueden sumar decenas de miles de dólares en el transcurso del préstamo. Lo mismo se aplica a la refinanciación de su hipoteca actual.

Por ejemplo:

640 Puntaje de crédito FICO

Una hipoteca de 30 años por 350.000 dólares puede pagar un 5,7% de interés, dependiendo de algunos otros factores. A un 5,7% de interés, su pago sería de unos 2.035 dólares al mes. Durante la vida del préstamo, pagaría más de 383.000 dólares de interés.

760 Puntaje de crédito FICO

En el mismo caso, podría pagar alrededor del 4,1% de interés por el mismo préstamo hipotecario a 30 años. A un 4,1% de interés, su pago sería de unos 1.700 dólares al mes. Durante la vida del préstamo, pagaría un poco más de 260.000 dólares de interés.

Ahorro total

Cuando se compara con un prestatario de bajo puntaje, un alto puntaje crediticio podría ahorrarle $335 por mes en el ejemplo anterior. Eso suma más de 120.000 dólares ahorrados en el curso de una hipoteca de 30 años.

TARJETAS DE CRÉDITO

Al tener una puntuación de crédito más alta, es más probable que califique para obtener mejores tasas de interés, tarifas más bajas y mejores términos de los emisores de tarjetas de crédito. Tasas de interés más bajas equivalen a más ahorro.

Si ya tiene una deuda en su tarjeta de crédito, puede calificar para una tarjeta de crédito de baja tasa o de transferencia de saldo al 0%. Es más probable que califique para una de estas ofertas de financiamiento si su calificación crediticia es buena.

Algunas de las mejores tarjetas de crédito de recompensas ofrecen beneficios sorprendentes que podrían reportarle un viaje gratis, devolución de dinero, bonos de inscripción y otras ventajas atractivas. Sin embargo, necesitará un buen puntaje crediticio (a veces excelente) si quiere aprovechar las mejores ofertas disponibles.

PRÉSTAMOS PARA AUTOMÓVILES Y SEGUROS

La tasa de interés que obtendrá depende de su puntuación de crédito y sus ingresos. Por lo general, los prestatarios con alto puntaje crediticio obtienen las mejores tasas de interés y términos. Si usted tiene un bajo puntaje de crédito es probable que tenga que pagar una tasa de interés más alta o peor, su solicitud de préstamo podría ser rechazada.

Si su puntaje de crédito es muy bueno, es muy probable que reciba una tasa de interés más baja, lo cual es estupendo, porque pagará una cantidad menor de intereses durante la vigencia del préstamo, lo que le devolverá más dinero a su bolsillo.

La mayoría de los estados permiten a las aseguradoras de automóviles sopesar los puntajes de crédito al establecer las tasas. Un puntaje crediticio más bajo puede significar un costo más alto para la cobertura del seguro de auto.

SOLICITANDO UNA PROPIEDAD DE ALQUILER

¿Busca un apartamento, un condominio, una casa o un chalet? Los propietarios o administradores de propiedades requerirán un informe de crédito. Un crédito de bueno a excelente podría ayudar a diferenciarle de la multitud de solicitudes, mientras que un crédito pobre podría descartarle.

A menudo, las personas con baja puntuación de crédito tendrán que hacer un depósito de seguridad más alto o incluso pagar una tasa mensual más alta.

INICIAR UN NUEVO NEGOCIO

La mayoría de los negocios que se inician requieren una cantidad considerable de dinero en efectivo que puede no estar disponible. En ese caso, usted necesitará obtener un préstamo para pequeñas empresas. Si su puntuación está entre 300 y 629, hay una buena posibilidad de que los bancos rechacen su solicitud de préstamo para pequeñas empresas. Un mal crédito podría limitar su financiación y hacer que sea mucho más difícil poner en marcha su negocio.

A menos que tenga un crédito de bueno a excelente, espere pagar una tasa de interés más alta sin los mejores términos.

SER CONTRATADO

Muchos empleadores realizan verificaciones de crédito como parte del proceso de contratación, especialmente para los trabajos que implican acceso a dinero, datos sensibles de los clientes o información de la empresa. Si no ha demostrado responsabilidad financiera, un posible empleador podría dudar en contratarlo.

En algunos casos, se ha sabido que los empleadores verifican los puntajes de crédito antes de dar un ascenso o un aumento.

Comentarios recientes